Os impostos do Brasil nos processos de vendas

O sistema tributário brasileiro no processo de vendas é de muita importância para a organização e exige muito cuidado por parte dos administradores, a fim de atender os controles exigidos pelo fisco. Podemos dividir os impostos em dois grupos: os indiretos – que são embutidos no preço e na cadeia e suportados pelo consumidor; e os diretos – que são tributados diretamente na renda (seja lucro real ou estimado).

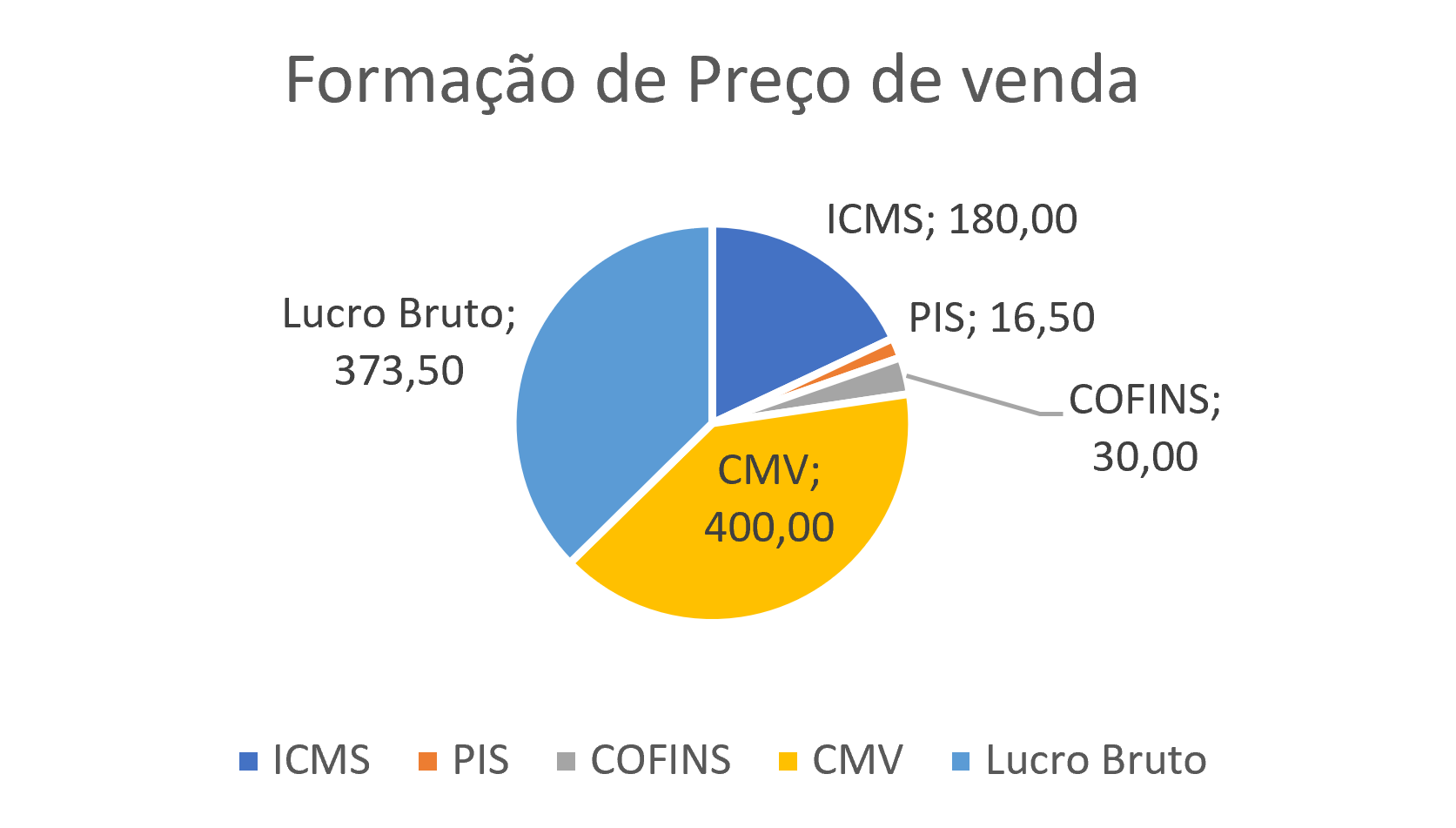

Os chamados “impostos por dentro” (indiretos) são elementos relevantes para que as organizações definam o custeio e o preço de venda dos produtos. Sendo assim, uma boa gestão tributária pode trazer benefícios, como otimizar ganhos e a competividade perante os concorrentes, ou então reduzir ganhos e adotar margens negativas de lucro.

Para abordar os impostos do Brasil nos processos de vendas, vamos tratar de forma resumida, sem entrar em nenhum cenário específico. Dividiremos o processo de impostos incidentes sobre as vendas em três esferas: federal, estadual e municipal.

ICMS

(Imposto sobre Circulação de Mercadorias ou Serviços)

Trata-se de um imposto estadual e reflete a maior carga tributária sobre a venda de um produto; é recolhido nos estados envolvidos na operação e pode ser entre empresas (B2B) ou entre empresa e consumidor final (B2C). Nesse último caso, quando o estado de origem do produto for diferente do estado de destino, há de se considerar o recolhimento do diferencial de alíquota entre os estados pelo emissor da Nota Fiscal (vendedor), o famoso DIFAL, e por último, e não menos importante, a substituição tributária (ST). Em resumo, a responsabilidade de recolhimento do imposto dentro da cadeia passa a ser de outro contribuinte que antecedeu a operação. Acrescenta-se ainda a esse cenário, as regras e alíquotas adotadas individualmente por cada estado. Sendo assim, as possibilidades desses tributos são infinitas.

PIS ou PASEP

ISS

COFINS

IPI

IRPJ

Nossa abordagem nesse artigo foi de forma simplista e resumida, já que os cenários de tributação no Brasil são praticamente imensuráveis para se colocar em um só artigo. A legislação é bastante complexa e as obrigações a serem prestadas ao fisco são muitas. Mas o objetivo é demonstrar que esta complexidade traz para a empresa, independente do seu volume de transações, a necessidade de softwares de gestão (como o Dynamics 365 for Finance & Operations e as soluções fiscais da Avalara) e de pessoas antenadas e capacitadas para gerenciar, controlar, minimizar riscos tributários (multas), e principalmente, otimizar seus recursos, para manter-se saudável e competitiva no mercado.

Sobre o Autor

Helio Menezes

Helio é Arquiteto de soluções certificado Microsof Dynamics AX \ 365 for Finance & Operations, com background financeiro e recentemente tem atuado como Consultor Funcional Financeiro em clientes do segmento de varejo.

Outras postagens que você pode gostar de ler: